最近面包君在梳理上市公司商誉减值数据的时候突然发现了一个熟悉的身影:光大证券(601788.SH)。

从历史统计数据来看:A股像券商之类的大型金融机构,很少会出现商誉减值的情况。直接看统计数据:截至2017年末,A股37只券商股商誉合计为390.88亿元,其中光大证券以12亿元排名第九;2013年至2017年,37只券商股累计进行商誉减值4.85亿元,其中光大证券以3.83亿元排名第一,占券商商誉减值总额的78.97%。

光大证券出现如此巨额并且罕见的商誉减值动作,还是值得我们研究的。

记忆中,光大证券上一次站在聚光灯下,还是因为2013年的“乌龙指”事件,券商的内控问题一度被推至风口浪尖。原本以为经过当时的整顿,光大证券的风控能力已经大为加强,没想到又在数据梳理的过程中发现了TA的身影。

先来看这些商誉减值到底是怎么产生的。

商誉累计减值3.8亿都与境外收购有关

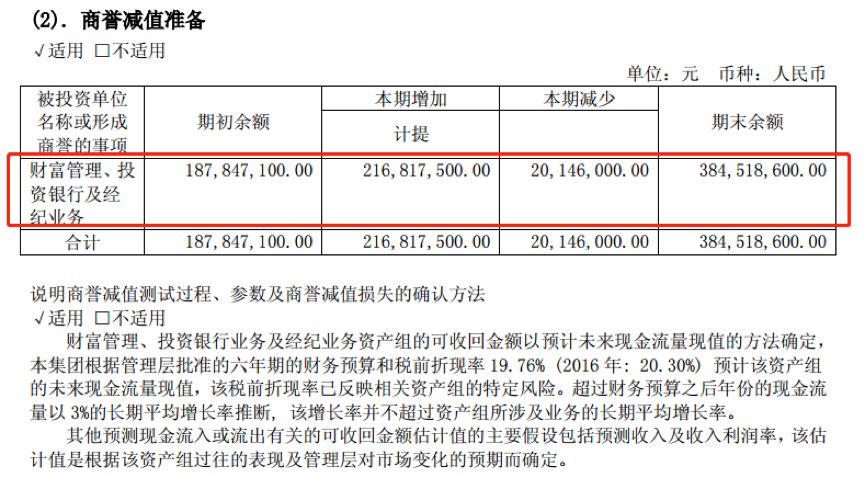

2017年,光大证券计提商誉减值近2.17亿元,截图如下:

新闻配图

根据2017年年报,光大证券是对财富管理、投资银行及经纪业务计提的商誉减值,实际上,这组商誉就是此前两次收购香港券商产生的——2011年收购光大证券(国际)以及2015年收购的新鸿基金融集团。

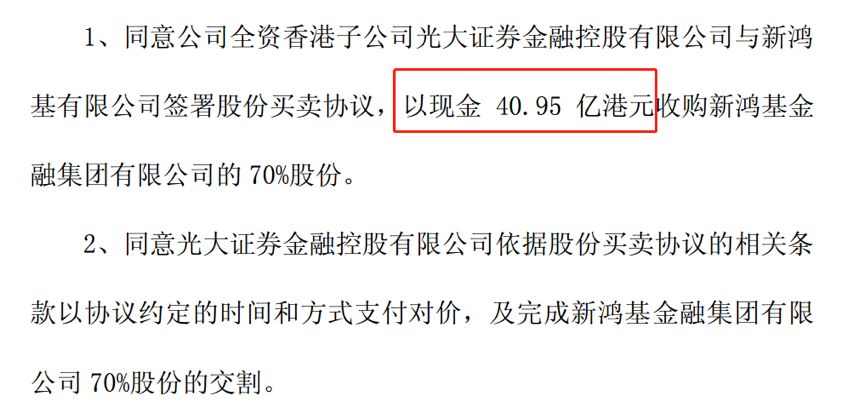

先看2015年这笔耗资高达40亿港元的境外收购。

40亿港元收购香港券商竟然没有业绩承诺?

根据相关公告披露的信息:2015年6月,光大证券以现金40.95亿港元,折合人民币32.23亿元,收购香港新鸿基公司(0086.HK)的全资子公司香港新鸿基金融集团70%的股权,当年产生商誉13.47亿元。截图如下:

新闻配图

资料显示,截至2014年11月底,新鸿基金融净资产为31.44亿港元,2012年和2013年净利润均在1.8亿港元左右,也就是说这笔40亿港元的并购,虽然给出的市净率估值不算高,但是市盈率却高达30倍,已经不算便宜了。

更重要的是,翻查相关公告,此项巨额并购竟然没有签订未来几年的业绩承诺!

这笔交易让新鸿基公司获利颇丰。翻查新鸿基公司的财务资料:这笔交易为卖方新鸿基公司当年带来了30亿港元的收益,而当时其归母净利润不过才38.9亿港元。

卖方:此新鸿基非彼新鸿基

说到“新鸿基”,很多人首先想到的是新鸿基地产(0016.HK)——香港地产四大天王之一,当前总市值超过3500亿港元。

冀公网安备 13092302000152号

冀公网安备 13092302000152号