楼市信贷紧调控下,央行放出的水终于流向实体经济了?

1

信用卡分期费率

临近年末,一波信用卡分期低费率风潮席卷而来。

被称为大妈行的工行推出的年费率只有2.7%的幸福分期信用卡可谓业界良心,应该是目前市面上费率最低的分期业务了。

邮储银行也不甘落后,在12月30日前,所有金额大于5000元的账单都可申请账单分期,费率五折……月费率0.3%,合计年费率3.6%。

一向被认为费率/利息行业内排名靠前的平安银行居然也推出了四折的分期优惠,月费率0.34%,合计年费率4.08%。

当然我们也知道费率和利息是不一样的,利息是资金的真实成本而费率不是,费率换算成利息大概要乘以2(想了解详情请点击看我之前写的文章),即使这样这波信用卡分期的真实资金成本也才8%以下……

要知道,包括信用卡分期在内的各种信用贷,其成本一般都在15%以上。

为什么费率这么低呢?是银行在做慈善要大撒币吗?当然不是。

因为银行钱多啊。银行有钱、信贷额度宽裕,所以要趁着年底把没放贷出去的钱赶紧放贷出去哦,于是也就出现了上文的信用卡分期低费率风潮。

有些人或许疑惑:银行有钱?那地产商融资为何这么难呢?新房/二手房的按揭房贷为何几个月还没下来呢?

下面就给你讲讲背后的逻辑。

2

低费率的背后

钱听起来似乎高深莫测,其实你可以把它看作一个商品。既然是商品,也就符合商品的一些市场规律——受供求关系影响,价格随着供求的变化而变化。

钱的价格是什么呢?利率。

钱多了吗?对贷款的需求停滞不前、甚至下降了吗?是的。

央行放水信贷宽松。本轮信贷宽松周期起始于2018年,至今仍没有停下来的迹象。经过数轮降准和定向降准,释放出了不少的新增货币,政府想让这些钱流入实体经济,优化产业结构、进行产业升级。

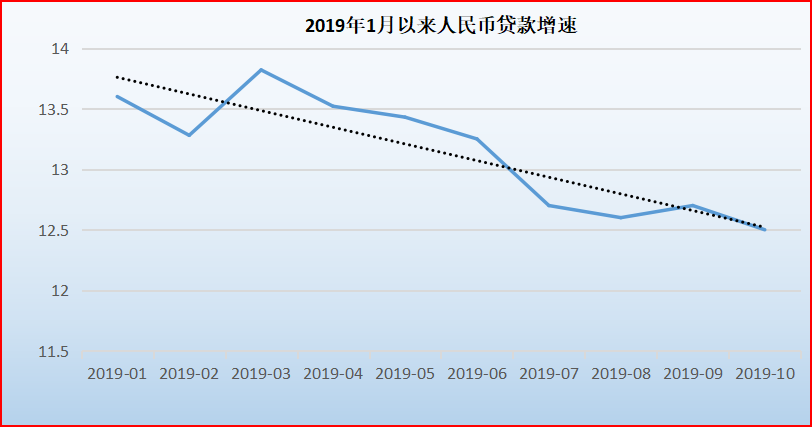

按理说,信贷宽松后人民币贷款应该会大幅上升,而现实却并非如此。

由图可知,自2019年初以来,人民币贷款增速在一路下滑。为了鼓励贷款、“切实减轻实体企业的融资成本”,新施行的LPR利率也逐步降低——1年期的LPR利率由4.3%降到了4.15%,5年期的LPR也由4.85%降低了4.8%。

信贷宽松了,为什么大家不愿意贷款了呢?

限制信贷流入楼市。其实有人想贷款,并整日的为钱着急如同热锅上的蚂蚁,甚至有地产商不惜支付高达15%的年息……费用之高,堪比民间高利贷。

冀公网安备 13092302000152号

冀公网安备 13092302000152号